死亡来得猝不及防,往往让家属措手不及——尤其是在没有遗产规划的情况下。许多加州居民在离世时并未立下有效的遗嘱,导致其家属不得不面对该州默认的继承框架。这种情况在法律上被称为“无遗嘱死亡”,会触发一套预先确定的规则,规定遗产如何分配,而这些规则往往与逝者的意愿相悖。

如果您怀疑某位未立遗嘱的逝者的遗产认证程序会影响您的权益,您需要了解加利福尼亚州的遗产认证法和无遗嘱继承法。此外,您可能还需要聘请遗嘱争议律师为您提供协助。

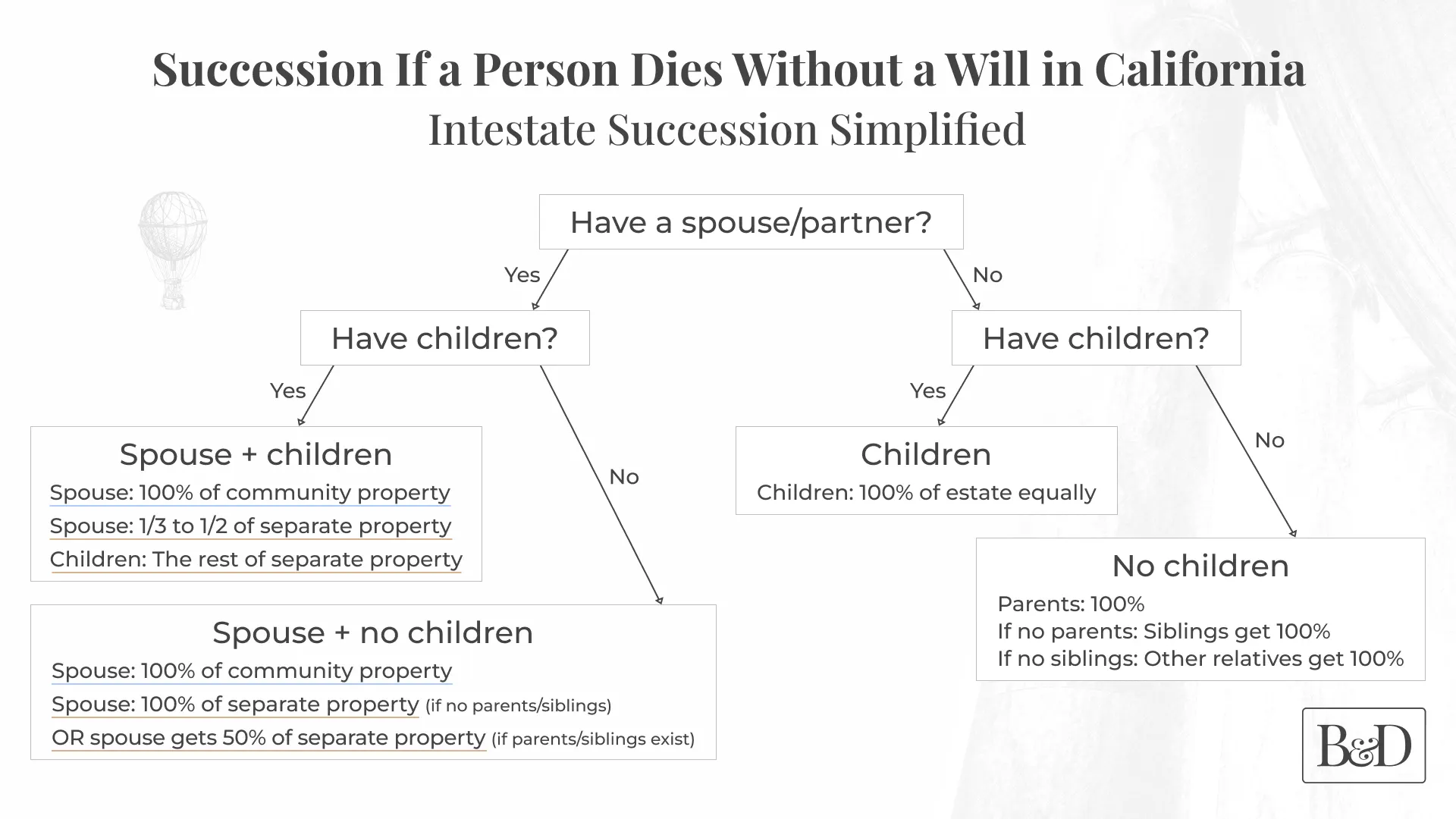

加利福尼亚州的无遗嘱继承:核心要点

在加利福尼亚州,如果某人去世时未留下有效遗嘱,其资产并不会像许多人误以为的那样自动归属州政府。相反,加利福尼亚州的无遗嘱继承法将决定谁能继承死者的财产。这些规则遵循基于亲属关系的固定模式——尽管结果可能与死者生前的意愿不符。

针对已婚或处于注册伴侣关系期间去世的人士

加利福尼亚州实行共同财产制,这极大地影响了资产的分配方式。财产的分类因此变得至关重要:

夫妻共同财产:婚姻存续期间取得的财产(赠与和继承的财产除外)。

个人财产:婚前取得的资产,以及通过继承或赠与取得的资产。

分发须遵循以下指南:

- 如果遗属仅为配偶,且无子女、父母或兄弟姐妹:遗属配偶将获得共同财产和个人财产的100%。

- 如果遗有配偶和一名子女:配偶将获得全部共同财产以及个人财产的1/2;子女将获得剩余的1/2个人财产。

- 如果遗有配偶和多名子女:配偶将获得全部共同财产以及个人财产的1/3。子女将平均分配剩余的2/3个人财产。

- 如果遗属包括配偶和父母(无子女):配偶获得全部共同财产及个人财产的1/2;父母获得剩余的1/2个人财产。

- 如果遗属包括配偶和兄弟姐妹(无子女或父母):配偶将获得全部共同财产以及个人财产的1/2。兄弟姐妹将平均分配剩余的1/2个人财产。

致那些未婚而逝的人

如果某人去世时没有配偶或已登记的同居伴侣,遗产分配顺序将按照以下优先级进行:

- 子女均分:如果父母去世时留有子女,子女将均分全部遗产。

- 若无子女而父母健在:若无子女但父母健在,则由父母继承全部遗产。

- 若无子女或父母,则由兄弟姐妹继承:若既无子女也无父母在世,兄弟姐妹应均分遗产。

- 对于较远的亲属:如果没有近亲,遗产将由祖父母、姑姑、叔叔、表兄弟姐妹等人继承。

特别注意事项

- 重组家庭:除非被合法收养,否则继子女在无遗嘱继承中无法获得任何遗产。这往往会在重组家庭中导致意想不到的结果。

- 同父异母或同母异父的兄弟姐妹:根据加利福尼亚州法律,同父异母或同母异父的兄弟姐妹与亲兄弟姐妹享有同等的继承份额。

- 非婚生子女:只要能确定亲子关系,非婚生子女享有与婚生子女同等的继承权。

- 死后所生子女:在父母去世前受孕、但于父母去世后出生的子女,仍可按照父母在世时的规定继承遗产。

- 移民身份:一个人的移民身份不影响其在无遗嘱继承中的继承权。

当有人去世且未立遗嘱时该怎么办

当面对未立遗嘱的亲人离世时,必须立即采取行动。具体步骤如下:

1. 向遗嘱认证法院提交死亡证明

第一步是将死亡证明提交至死者生前居住地的遗嘱认证法院。此举将启动由法院监督的遗产管理程序。任何对该人遗产拥有合法权益的人均可采取此行动——无论您是配偶、子女、兄弟姐妹还是其他亲属。

2. 遗产管理申请

如果没有指定遗嘱执行人的遗嘱,则必须有人向法院申请,以被任命为被继承人遗产的遗产管理人。《加州遗嘱认证法》规定了获得此项任命的优先顺序:

- 遗属或登记的同居伴侣

- 儿童

- 孙辈

- 家长

- 兄弟姐妹

- 关系更为疏远的亲属

法院将审查这些申请,并部分依据该优先顺序来指定一名管理人。该任命赋予管理人管理被继承人财产并履行管理职责的法律权限。

3. 准备必要文件

指定管理人必须收集:

- 财务报表(银行账户、投资组合)

- 房产证

- 车辆所有权证书

- 纳税申报表

- 保险单

- 雇员福利信息

4. 资产清点与保障

遗产管理人必须对所有遗产资产进行清点、登记并予以妥善保管。遗产管理人有义务维护遗产,并合理确保在遗产认证程序期间,遗产不会丢失或贬值。

5. 处理未偿债务

在进行任何分配之前,管理人必须确定并清偿针对遗产的已知合法债权人的债权。这包括:

- 最终医疗费用

- 未偿还贷款

- 信用卡欠款

- 未缴税款

- 丧葬费用

6. 提交所需的纳税申报表

管理人必须提交:

- 已故人士的最终个人所得税申报表

- 遗产所得税申报表(如适用)

- 遗产税申报表(适用于大额遗产)

7. 等待债权申报期

根据加利福尼亚州法律,债权人可在遗产管理人被任命后四个月内向遗产提出债权申报。在此期限届满之前,不得向继承人进行任何遗产分配。

不受无遗嘱继承影响的关键资产

并非所有资产在逝者去世后都遵循加利福尼亚州的无遗嘱继承法。某些类型的财产会根据合同约定或产权登记方式自动转移,完全绕过遗嘱认证程序。了解这些例外情况,对遗产规划策略具有重要影响。

共同持有的财产

以“共同共有并附生存权”形式持有的资产,将自动转移给尚存的共同所有人,无论无遗嘱继承规则如何规定。这通常包括:

- 共有产权的房地产

- 联名银行账户

- 共同持有的投资账户

例如,如果您与配偶以共同共有形式拥有房产,那么即使没有遗嘱,该房产在您去世后也会直接归属配偶。

设有指定受益人的资产

有几种金融工具允许直接指定受益人,从而取代无遗嘱继承:

- 人寿保险单:保险金将直接支付给指定受益人。

- 退休账户:401(k)计划、个人退休账户(IRA)和养老金将转移给指定受益人。

- 身故后支付的银行账户:自动转给指定的受益人。

- 死亡时转移投资账户:证券将直接转移给指定受益人。

生前信托资产

任何在被继承人生前已按规定转移至生前信托的资产,均可完全免于遗嘱认证程序。资产的归属由信托文件决定,而非无遗嘱继承法。

附有“死亡时转移”条款的不动产

加利福尼亚州允许使用房地产“死亡即转移”契约,使房产能够直接转移给指定的受益人,无需经过遗嘱认证程序。

对遗产分配的影响

此类非遗嘱继承的资产转移可能会显著改变个人财富的整体分配格局。例如,如果父母拥有数额可观的退休账户和人寿保险单,即使按照无遗嘱继承的规定,遗产本应平均分配给所有子女,但他们仍可通过指定受益人,将大部分资产有效地留给特定的子女。

实际操作流程:简明时间线

在加利福尼亚州,如果有人去世时未立遗嘱,遗产认证程序通常会遵循一个相对可预见的时间表——尽管具体情况会因遗产复杂程度、家庭关系以及法院案件积压情况而有所不同。通常流程如下:

第1至3个月:初步程序

- 向遗嘱认证法院提交的死亡证明

- 已提交管理申请

- 安排庭审(通常在提交申请后4至6周)

- 法院指定的管理人

- 已签发遗产管理证书

- 债权人通知已发布

- 初步盘点工作开始

第3至7个月:实施阶段

- 资产清点与评估

- 四个月的债权申报期已届满

- 准备并提交纳税申报表

- 资产得到妥善管理和保障

- 根据无遗嘱继承法制定的初步分配方案

第7至12个月:决议与分配

- 已编制最终决算,待法院批准

- 已提交财产分配申请

- 关于最终结算和分配的庭审

- 已发布分发令

- 转让给继承人的资产

- 已完成最终纳税申报

- 该房产已售出

可能出现的并发症和延误

以下几个因素可能会延长这一时间表:

- 继承权争议:关于亲子关系或家庭关系的疑问可能需要通过法律途径解决。

- 难以估值的资产:商业权益或非常规投资可能需要进行专业评估。

- 税务问题:税务状况复杂的遗产将面临更严格的审查。

- 房产销售:如果必须出售房产,市场状况会影响出售时机。

- 法院积案:在某些县,案件积压导致从立案到开庭的等待时间延长。

实际上,即便是简单的无遗嘱遗产继承,通常也需要9到18个月才能完成,而复杂的案件则可能超过两年。

遗产规划的价值

在加利福尼亚州,若未立遗嘱便去世,意味着放弃了对遗产的控制权。即使只是制定最基本的遗产规划文件,也能带来巨大的好处,其意义远不止于决定谁将继承您的资产。

经济利益

遗产规划能带来切实的财务优势:

- 避免遗产认证:通过信托进行妥善规划,可以完全绕过耗时且昂贵的遗产认证程序。

- 税务优化:战略规划可降低遗产税和所得税。

- 资产保护:信托可以保护资产免受债权人的追索,或为有特殊需求的受益人提供保障。

- 业务连续性:继任计划可确保企业主顺利完成交接。

家庭和睦的益处

也许最重要的是,遗产规划能够维系家庭关系:

- 明确意图:明确的指示可避免他人对您的意愿产生误解。

- 家庭和睦:周密的计划有助于减少幸存家属之间的矛盾。

- 监护人指定:父母可以指定由谁抚养其未成年子女。

- 医疗决策:预先医疗指示可确保您的医疗意愿得到尊重。

成本对比:有规划与无规划

从财务角度来看,规划显然更具优势:

对于价值75万美元的遗产,全面的遗产规划初期费用可能为5,000美元,而若未立遗嘱去世,遗嘱认证费用可能高达30,000美元以上——两者相差六倍。

在为时已晚之前采取果断行动

加利福尼亚州关于无遗嘱死亡的法律可能会影响您的继承权。例如,您可能属于这样一种情况:根据有效的遗嘱,您本应获得继承权,但根据加利福尼亚州的无遗嘱继承法,您却无法获得继承权。另一方面,您也可能属于这样一种情况:根据无遗嘱继承法,您本应获得继承权,但根据有效的遗嘱,您却无法获得继承权。无论哪种情况,您都可能需要一位加利福尼亚州的遗嘱认证律师,以帮助您在现有情况下争取最大利益。

请放心。Barr & Douds事务所经验丰富的加州遗嘱认证律师深谙如何在法庭内外挺身而出,为您争取权益。我们绝不会让任何人占您便宜。 欢迎通过在线方式、致电(925) 660-7544,或预约前往我们位于丹维尔的办公室与我们联系。我们定期接待来自利弗莫尔、奥克兰、普莱森特希尔、普莱森顿、里士满、旧金山和沃尔纳特克里克的客户。